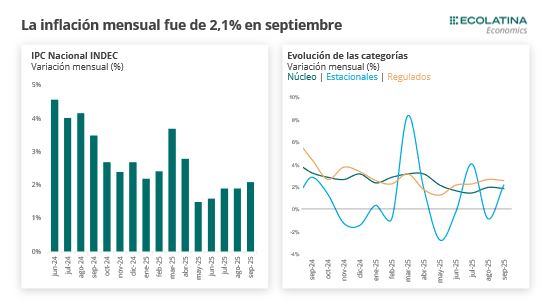

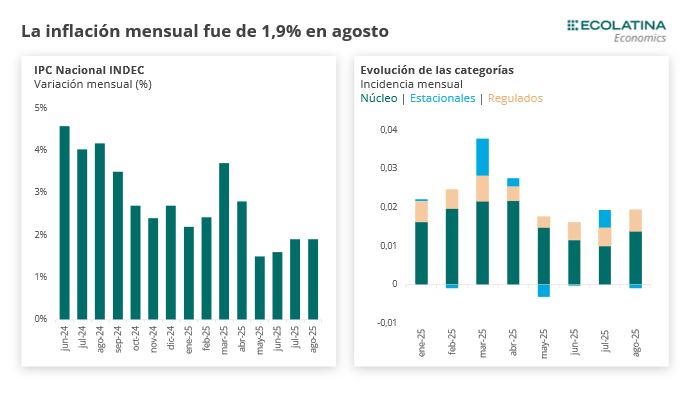

El IPC Nacional de INDEC trepó 2,8% mensual en diciembre, +0,3 p.p. respecto al dato de noviembre y acumulando cinco meses consecutivos de aceleración. De todas formas, la inflación se ubicó en 31,5% i.a. en diciembre, mostrando la variación más baja para un cierre del año en los últimos ocho años (desde 2017) y exhibiendo una desaceleración de 86,2 p.p. respecto a diciembre de 2024.

En términos de bienes y servicios también se mantuvieron las diferencias, al igual que en todo el año: los primeros treparon 2,6%, mientras que los servicios subieron un 3,4%. De esta manera, los bienes acumularon 26,5% en el año, mientras que los servicios mostraron una variación de 43,1%.

Pese a la aceleración transitoria de la inflación en diciembre (explicado principalmente por la evolución del precio de la carne), estimamos que la desinflación continuará su rumbo en 2026, aunque de manera más lenta. En este sentido, los próximos meses podría continuar iniciando con “2%” y difícilmente perfore el “1%” mensual durante los meses de este año. Detrás de esta lenta desaceleración se encuentra el hecho de que el objetivo de acumular reservas internacionales podría chocar con acentuar la desinflación.

El IPC Nacional de INDEC trepó 2,8% mensual en diciembre, +0,3 p.p. respecto al dato de noviembre y acumulando cinco meses consecutivos de aceleración.

De todas formas, la inflación se ubicó en 31,5% i.a. en el cierre del año, mostrando la variación más baja para un cierre del año desde 2017 y exhibiendo una desaceleración de 86,2 p.p. respecto a diciembre de 2024, cuando había alcanzado 24,7%.

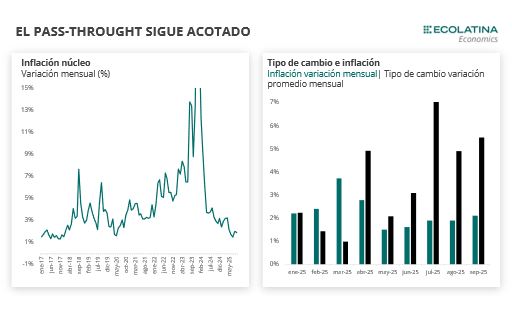

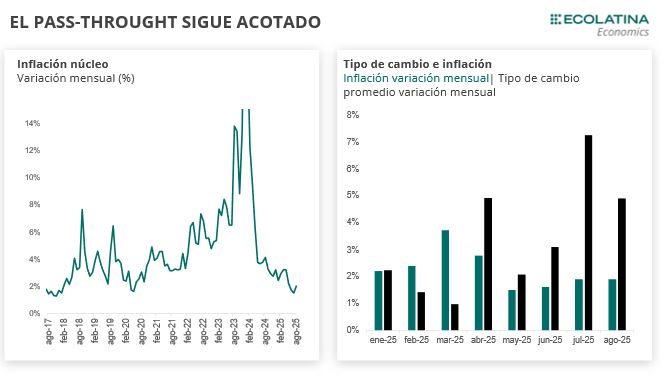

Detrás de esta desaceleración se escondió un menor pass-through del tipo de cambio oficial (que finalizó el año con una suba de 41,8% i.a., +10 p.p. por encima de la evolución de la inflación, diferencia que se acentúa al observar el segundo semestre), en un contexto de apertura comercial y quita de aranceles que sumaron presión competitiva e importaciones de bienes de consumo en niveles máximos de los últimos años. Como ejemplo relevante se encuentra la evolución del precio de la ropa: el capítulo de indumentaria acumuló 15,3% i.a. en 2025.

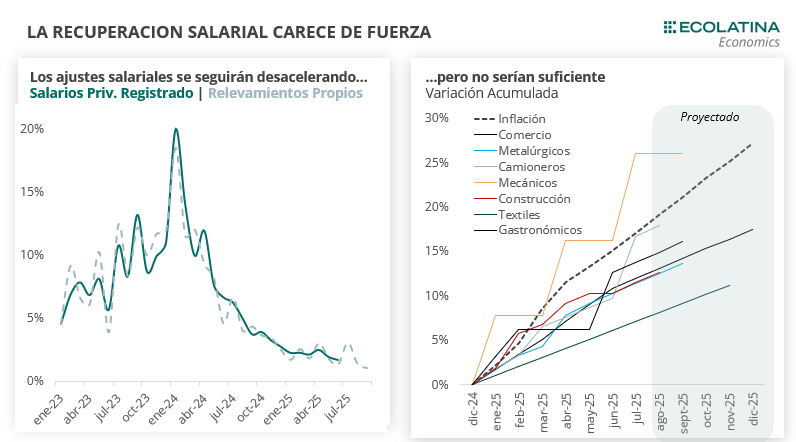

Además, otro factor que influyó en la desaceleración fue el ajuste de a la baja de las expectativas inflacionarias, ayudado por una política fiscal y monetaria que actuaron como ancla y paritarias que mantuvieron una evolución acotada, especialmente en la segunda mitad del año (en este sentido, el salario real formal habría caído casi 1,5% a lo largo del segundo semestre).

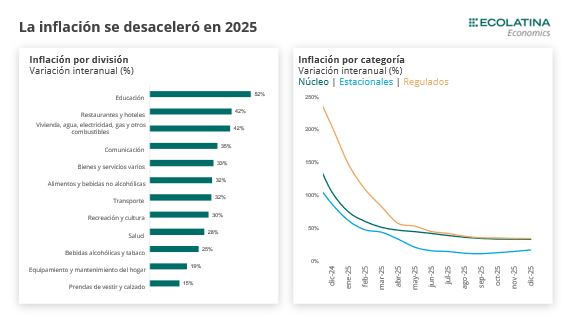

Volviendo a los datos mensuales, el IPC regulados mostró una variación de 3,3% en el último mes del año, donde impactó la actualización de transporte público (+5,4%), servicios de telefonía e internet (+3,5%) y electricidad, gas y otros combustibles (+3,2%). De esta manera, la categoría finalizó el 2025 en 34,2% i.a., levemente por encima de la inflación general (+2,7 p.p.).

Por su parte, el IPC Núcleo mostró una variación de 3,0%, alcanzando 33,1% i.a. en diciembre (+1,5 p.p. respecto al nivel general). Esta categoría volvió al 3% por primera vez en nueve meses, influido principalmente por la aceleración del precio de la carne (+7,9%). En este sentido, descontando esta categoría, la inflación núcleo hubiese mostrado una variación de 2,2% en el último mes del año (por lo que la aceleración de carnes añadió 0,8 p.p. a la categoría), mientras que el nivel general hubiese mostrado una variación de 2,7%.

Por último, el IPC Estacionales mostró una variación de 0,6%, ubicándose por segundo mes consecutivo por debajo del 1%. Así, la inflación de esta categoría acumuló 17,0% i.a. en 2025, ayudando a la desaceleración del nivel general y mostrando una desaceleración de 70,4 p.p. respecto a la variación de diciembre de 2024, que había finalizado en 87,3% i.a. Detrás de esta desaceleración impactó la menor evolución de verduras (+3,7%) y prendas de vestir y materiales (+15,1%).

En términos de bienes y servicios también se mantuvieron las diferencias, al igual que en todo el año: los primeros treparon 2,6%, mientras que los servicios subieron un 3,4%. En términos interanuales, los bienes acumularon 26,5% i.a. en el año, mientras que los servicios mostraron una variación de 43,1% i.a.

En cuanto a las divisiones, la de mayor aumento fue Transporte (+4,0%) como consecuencia de la actualización de transporte público, mientras que le siguió Vivienda, agua, electricidad, gas y otros combustibles (+3,4%). Por su parte, Alimentos y bebidas no alcohólicas (+3,1%) también mostró una aceleración como consecuencia de la aceleración en la carne vacuna. A diferencia, la menor evolución se observó en Educación (+0,4%) por cuestiones estacionales.

Perspectivas 2026

Pese a la continua aceleración de la inflación en el segundo semestre, estimamos que la desinflación continuará en 2026, aunque de manera más lenta. En este sentido, probablemente el primer cuatrimestre promedie una inflación por encima de “2%”. Detrás de esta lenta desaceleración se encuentra el hecho de que el objetivo de acumular reservas internacionales por parte del BCRA podría ponerle un piso al tipo de cambio (en un contexto en el que se amplió el techo de la banda cambiaria, atándola a una inflación mayor), dilatando en el tiempo que la inflación arranque varios meses seguidos con “1%”. De todas maneras, la mejora de las expectativas en el esquema económico si el gobierno logra acumular reservas y sostiene el equilibrio fiscal y monetario eleva la probabilidad de consolidar en algún momento el proceso de desinflación ya iniciado.