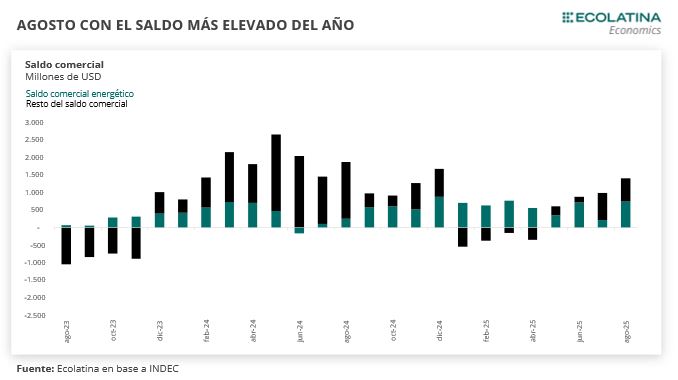

En agosto, el saldo comercial alcanzó USD 1.402 M, el superávit más alto del año. Al interior, el resultado se explicó por exportaciones por USD 7.865 M (+16,4% i.a.), representando también la suma más elevada del año, mientras que las importaciones alcanzaron unos USD 6.463 M (+32,4% i.a.), ubicándose en línea al promedio de los anteriores meses del año.

En el mes de agosto también existió una ganancia por los términos del intercambio, de 8,9% i.a. En tal sentido, si hubieran prevalecido los precios de agosto de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 821 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 581 M durante el mes.

En lo que resta del año estimamos que exista una desaceleración tanto de las exportaciones como de las importaciones. En tal sentido, serán meses desfavorables en términos estacionales para las exportaciones del sector agropecuario (la performance favorable y transitoria del sector en julio y agosto difícilmente se mantenga en septiembre). De esta manera, el principal foco estará en las exportaciones de energía, que mostrarán un desempeño positivo en lo que resta del año. Por otro lado, las importaciones podrían mostrar una desaceleración, en línea a la reciente suba del tipo de cambio real y un contexto más adverso en términos de actividad económica.

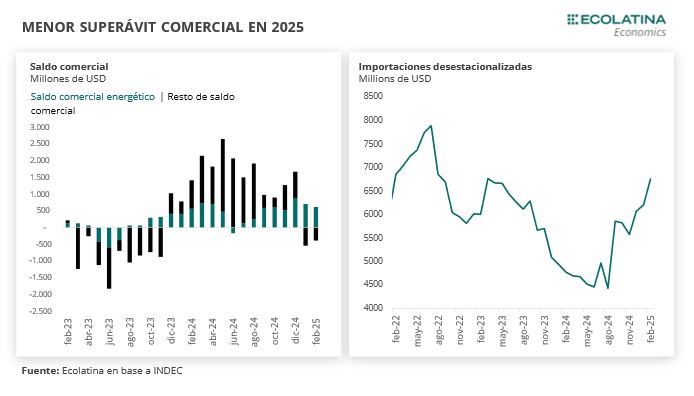

En agosto, el saldo comercial alcanzó USD 1.402 M, el superávit más alto del año, aunque resultó un 25% por debajo del resultado obtenido el mismo mes del año anterior. En el acumulado enero-agosto, el resultado alcanzó USD 5.071 M, exhibiendo una baja de -64% respecto al acumulado de 2024.

Al interior, el resultado se explicó por exportaciones por USD 7.865 M (+16,4% i.a.), representando la suma más elevada del año, mientras que las importaciones alcanzaron unos USD 6.463 M (+32,4% i.a.), ubicándose en línea al promedio de los anteriores meses del año.

La magnitud del superávit comercial de agosto se explicó tanto como por un abultado superávit del resultado energético, pero también por el resultado superavitario del resto de los bienes que componen la balanza.

Respecto al primero, las exportaciones del sector energético fueron USD 1.056 M en agosto (representando una suba de 40,6% i.a.), mientras que las importaciones energéticas fueron USD 307 M en el mes (-38,4% i.a.). De esta manera, el saldo comercial energético fue de USD 749 M, explicando la mitad del superávit total y acumulando USD 4.591 M en lo que va del año.

Al igual que en el mes anterior, parte del resultado superavitario de la balanza se explicó por el desempeño del resto de los bienes, que también mostraron un superávit (USD 653 M). Tal es así, que, a diferencia de los meses previos, el resto de los bienes también mostró un leve superávit comercial en el acumulado del año (USD 480 M hasta agosto).

En lo que respecta a las ventas externas, la mejora también se explicó por las ventas ligadas al sector agropecuario: los productos primarios alcanzaron USD 1.982 M (+35,7% i.a.) donde continuaron primando los efectos de la quita permanente de las retenciones y las manufacturas de origen agropecuario tuvieron ventas por USD 2.823 M (+18,1% i.a.). A contramano, las manufacturas de origen industrial mostraron un saldo de USD 2.003 M y cayeron en el mes (-7,0% i.a.), por una caída en las cantidades (-8,6% i.a.).

Por su parte, las importaciones se mantuvieron en línea al resto de los meses, con las compras externas ligadas al consumo con las variaciones interanuales más pronunciadas. En tal sentido, los bienes de consumo treparon 65,5% i.a. (USD 992 M), mientras que los vehículos automotores de pasajeros un 155,6% i.a. (USD 554 M). Al igual que en el mes anterior, el resto de las importaciones alcanzó niveles récord (USD 97 M, +277,3% i.a.), en línea a la flexibilización del sistema de entregas puerta a puerta.

En cuanto a los rubros mayormente asociados al proceso de producción, los bienes de capital también crecieron (USD 1.271 M, +75,8% i.a.), mientras que los bienes intermedios mostraron importaciones por USD 1.971 M (+16,2% i.a.) y las piezas y accesorios mostraron una suba de 13,2% i.a. (USD 1.271 M).

Por último, cabe mencionar que los términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, también mostraron una mejora en el mes de agosto (+8,9% i.a.). En tal sentido, si hubieran prevalecido los precios de agosto de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 821 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 581 M durante el mes.

Perspectivas del resto del año

En lo que resta del año estimamos que exista una desaceleración tanto de las exportaciones como de las importaciones. En tal sentido, serán meses desfavorables en términos estacionales para las exportaciones del sector agropecuario (la performance favorable y transitoria del sector en julio y agosto difícilmente se mantenga en septiembre), aunque un tipo de cambio real más elevado podría continuar incentivando determinados rubros puntuales. De esta manera, el principal foco estará en las exportaciones de energía, que mostrarán un desempeño positivo en meses restantes. Por otro lado, las importaciones podrían mostrar una desaceleración, en línea a la reciente suba del tipo de cambio real (+20% entre junio-septiembre) y un contexto más adverso en términos de actividad económica (el EMAE mostró dos caídas consecutivas mensuales en mayo-junio).

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. Al igual que en los primeros meses, el superávit comercial se encontrará respaldado por el resultado superavitario de la balanza comercial energética.