El consumo privado es un indicador relevante de la economía pero también muy heterogéneo, dado que capta el gasto que realizan las familias en bienes y servicios, en muchos casos afectados por los cambios en sus precios relativos. Durante 2025, es relevante diferenciar la trayectoria del consumo en bienes y servicios importados y domésticos.

A falta de poco más de un mes para la publicación oficial, estimamos que el consumo privado creció 10% i.a. a lo largo del primer semestre y continuará en sus máximos. Esto se explica por un crecimiento muy significativo de los bienes importados, que permite explicar la disociación entre el consumo privado con otras variables macroeconómicas, indicadores sectoriales y la propia demanda a la que se enfrentan las empresas.

No todos los factores que propiciaron esta expansión continuarán plenamente vigentes en lo que resta del año, pero el consumo doméstico no logrará compensar y sostener la fuerte suba del consumo privado en un contexto de salario real estancado y un costo de financiamiento que se mantiene elevado.

El consumo privado creció 10% i.a. durante el primer semestre

El consumo privado refleja el gasto de las familias en bienes y servicios finales y absorbe más de la mitad de la oferta global (producción local e importaciones). Al estar vinculado al poder adquisitivo, para muchas empresas es una variable mucho más informativa que el PIB, más asociado a la demanda interna en general -incluye la inversión y el gasto del gobierno- y también más influenciado por lo que ocurra con sectores puntuales, como el sector agropecuario, por ejemplo.

No obstante, la forma en la que se calcula hace que indagar dentro del indicador sea un trabajo algo arqueológico, más aún si pensamos en que el mismo comprende tanto bienes como servicios, de diversas necesidades y características. Por ejemplo, sabemos que apenas el 20% del consumo privado está vinculado a los bienes de consumo masivo, y alcanzaría 25% si sumamos el consumo en bienes frescos -frutas, verduras, carnes, por ejemplo-. Asimismo, otros bienes relativamente inelásticos -es decir, que esperamos tengan una demanda relativamente estable- como medicamentos y combustibles representan alrededor de 5-8%. Por su parte, los servicios que también un componente inelástico (servicios públicos, educación, salud, pero también alquileres y servicios financieros, entre otros, representan un poco más del 30%.

Con esto en consideración y sabiendo que los constantes cambios en precios relativos de la economía hacen que se vuelva difícil e impreciso seguir cada uno de estos componentes año tras año, en términos generales sabemos que alrededor de un tercio del consumo privado está asociado a bienes y servicios más elásticos y que posiblemente sus fluctuaciones sean el principal factor que explique los vaivenes del consumo privado. En este grupo encontramos el gasto en indumentaria, vehículos, electrodomésticos y tecnología, pero también servicios turísticos y transporte aéreo, entre otros.

Estos ejemplos -que conjuntamente son el 20-25% del consumo privado- no fueron al azar. Tienen en común que son grandes beneficiados por una economía con mayor apertura comercial, acceso al crédito y salario en dólares altos, al menos para la historia reciente. ¿Vale pensar en un cambio en las características del consumo privado a través de estos factores?

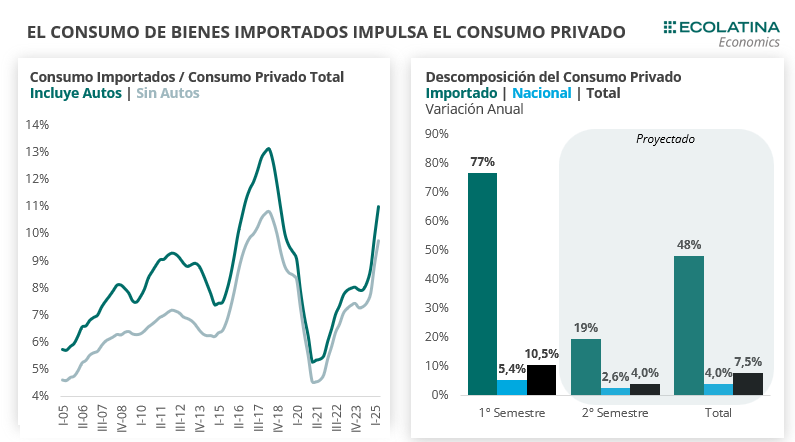

Para intentar responder esta pregunta, realizamos un ejercicio en función de otras fuentes de información oficiales para intentar diseccionar lo que ocurre con el consumo privado de -bienes y servicios- importados y, en consecuencia, nacionales. Desde el inicio de la convertibilidad, los primeros representaron casi 10% del total, valores interrumpidos por la crisis de comienzo de siglo que se superaron recién durante la primera mitad del gobierno de Cambiemos y se volverían a alcanzar este 2025.

La razón de la dinámica reciente fue que durante la primera mitad de este año se profundizó el crecimiento de las importaciones iniciado en el cierre de 2024: las cantidades de bienes de consumo importados aumentaron 70% i.a. y la de autos treparon casi 150% i.a. A esto se le sumó la fuerte expansión en el gasto en servicios en el exterior -fundamentalmente turismo- (estimamos un aumento del 80% i.a. en precios constantes).

Este fenómeno redundó en un crecimiento del consumo privado del orden del 10% i.a. a lo largo de la primera mitad del año (aún restan publicarse los datos oficiales de INDEC para el segundo trimestre) que hizo que la variable se encuentre en valores máximos de la serie, aspecto recalcado por el oficialismo en reiteradas ocasiones.

Los bienes y servicios importados, claros ganadores de un salario en dólares que se recuperó fuertemente bajo cualquier medición, amalgaman las estadísticas oficiales con el termómetro de muchas empresas, especialmente las ligadas al consumo y dependientes del poder adquisitivo, cuyos productos no logran recuperar la demanda perdida con la crisis. De hecho, consideramos que el aumento del 10% i.a. del consumo privado en la primera mitad de año esconde que el consumo de bienes y servicios locales creció menos de 6% i.a., por debajo de la evolución del PIB y algo por encima de indicadores de consumo masivo, pero en definitiva mucho más en línea con la economía doméstica.

¿Será sostenible este ritmo de crecimiento para lo que resta del año?

La combinación de dólar apreciado, apertura comercial, una baja base de comparación -y hasta cierto “efecto riqueza” por el rally de los activos argentinos durante 2024-, fueron los ingredientes que explicaron esta disonancia entre el consumo de bienes importados y locales. Sin embargo, un tipo de cambio real que será superior al del primer semestre, una base de comparación más exigente y una perfomance nada auspiciosa de los activos argentinos sugieren que la voracidad en el consumo de importados será menor en lo que resta del año. En este sentido, estimamos que la misma podría crecer “apenas” 20% i.a. en la segunda mitad del año.

Además, el “boom” crediticio se está desacelerando y aparecen algunas nubes en el horizonte en lo que respecta al financiamiento de las familias: tasas de interés al alza, muy por encima de las mejoras nominales de los ingresos y una creciente -aunque aún no preocupante- morosidad de las familias.

Como este factor adicional también impactará en la demanda de bienes y servicios locales, no vemos que estos compensen la merma del consumo de importados, en un contexto en el que la recuperación salarial carece de fuerza y no vemos que repunte en los próximos meses. Por lo tanto, la fuerte expansión de la primera mitad del año no se repetirá y prevemos que el consumo privado crezca en promedio 4% i.a. en lo que resta de 2025.

Sin embargo, si el gobierno logra recrear la confianza en su política económica, reiniciar la baja de las tasas de interés para estimular el crédito y seguir el camino de la apertura comercial -o al menos logra una mayor oferta de bienes importados-, no debemos extrañarnos de volver a ver un consumo privado disociado de la realidad de la producción nacional. De todos modos, será necesario que el modelo económico que pretende llevar adelante el gobierno, basado en las ventajas comparativas del país retome el crecimiento y la oferta de dólares no se interrumpa para que este proceso no alcance su techo como en 2017.