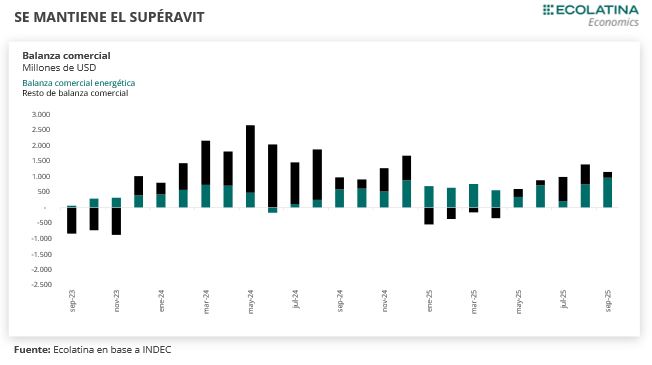

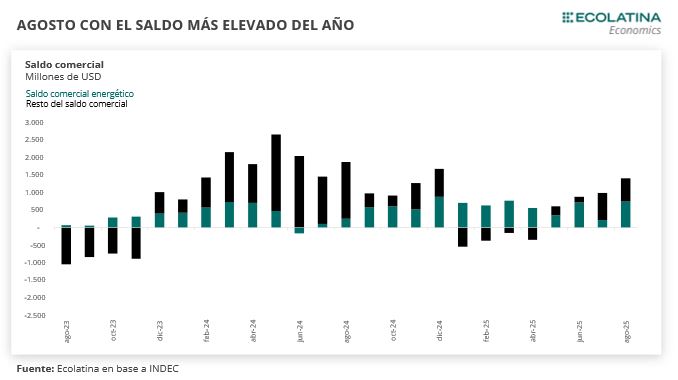

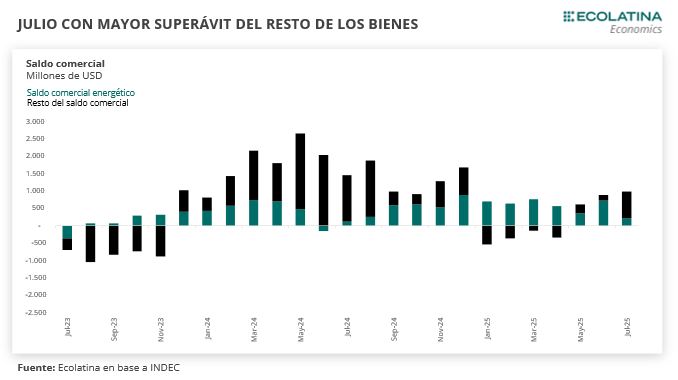

El saldo comercial fue de USD 1.987 M en enero, acumulando 26 meses consecutivos de superávit comercial. El resultado implicó una mejora significativa respecto a enero de 2025 (USD 162 M).

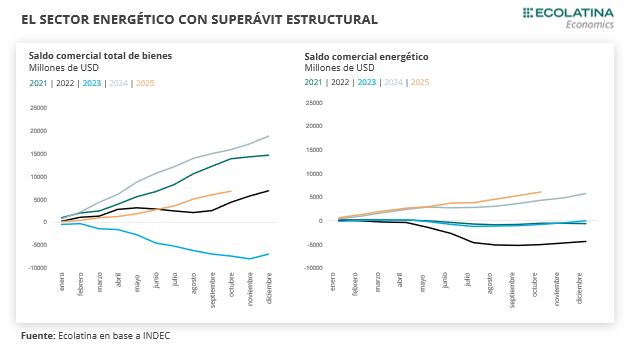

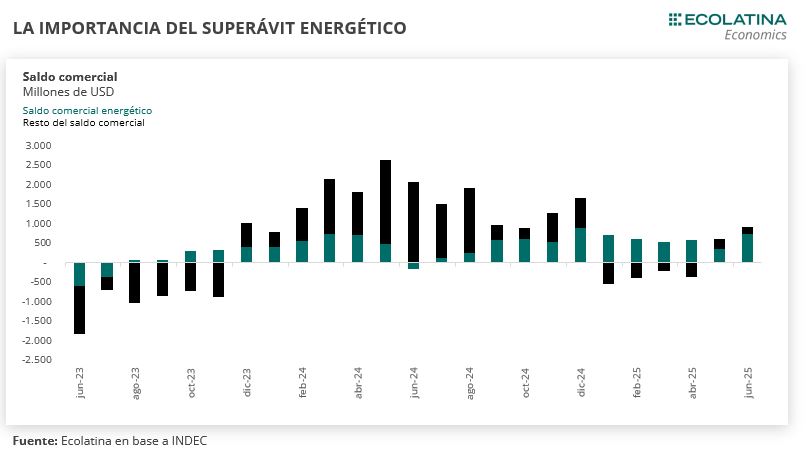

Al interior, la balanza comercial energética nuevamente mantuvo el superávit: las exportaciones del rubro combustibles y energía mostraron un saldo por USD 781 M (-14,1% i.a.), mientras que las importaciones de combustibles y lubricantes se ubicaron en mínimos por USD 163 (-21,0% i.a.). De esta manera, el saldo energético mostró un superávit por USD 618 M en el primer mes de 2026.

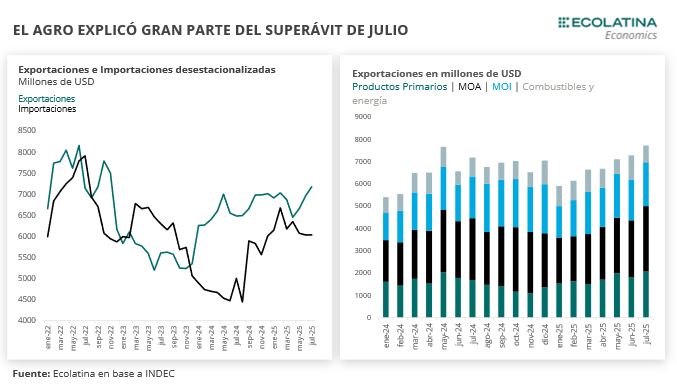

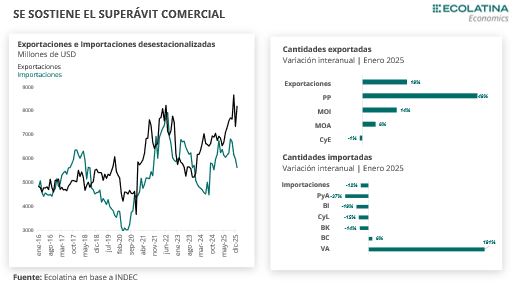

Por un lado, las exportaciones fueron USD 7.057 M, exhibiendo una suba de 19,3% i.a. El crecimiento se explicó principalmente por un incremento en las cantidades exportadas (+18,5% i.a.), mientras que los precios mostraron una leve mejora (+0,7% i.a.). Por su parte, las importaciones fueron USD 5.070 M, registrando una caída de -11,9% i.a. Este descenso se explicó principalmente por una reducción en las cantidades importadas (-12,1% i.a.), mientras que los precios mostraron una leve suba (+0,2% i.a.).

El saldo comercial fue de USD 1.987 M en enero, acumulando 26 meses consecutivos de superávit comercial. El resultado implicó una mejora significativa respecto a enero de 2025 (USD 162 M).

Al interior, la balanza comercial energética nuevamente mantuvo el superávit: las exportaciones del rubro combustibles y energía mostraron un saldo por USD 781 M (-14,1% i.a.), mientras que las importaciones de combustibles y lubricantes se ubicaron en mínimos por USD 163 (-21,0% i.a.). De esta manera, el saldo energético mostró un superávit por USD 618 M en el primer mes de 2026.

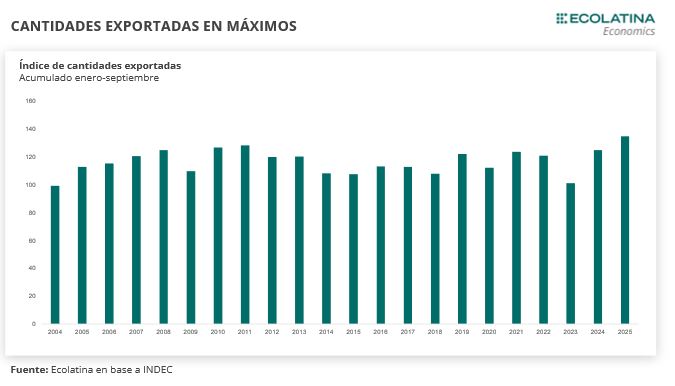

Las exportaciones totales fueron USD 7.057 M, exhibiendo una suba de 19,3% i.a. El crecimiento se explicó principalmente por un incremento en las cantidades exportadas (+18,5% i.a.), mientras que los precios mostraron una leve mejora (+0,7% i.a.). En términos desestacionalizados, treparon 11,4% en el mes de enero. En este sentido, cabe destacar que la mejora de las cantidades exportadas viene siendo de magnitud, generando que el índice alcance niveles máximos de las últimas décadas. Además, las ventas externas fueron récord para un enero, tanto medido por valores como cantidades.

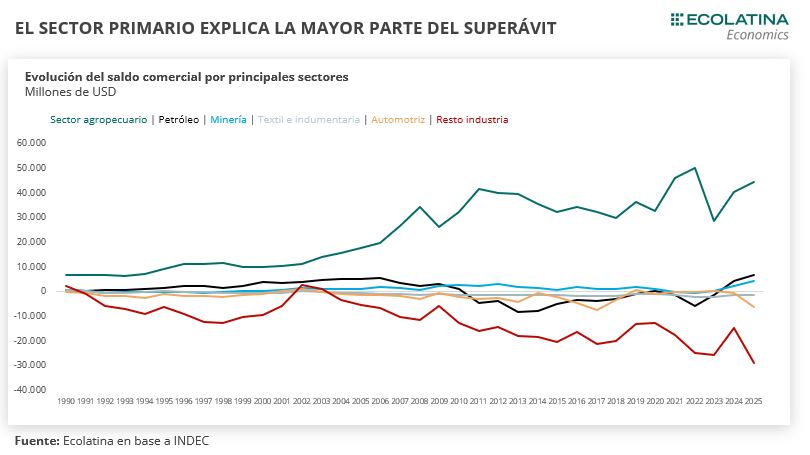

Dentro de las ventas externas, destacó nuevamente el desempeño de los Productos Primarios (PP), con un saldo por USD 2.057 M (+35,4% i.a.) y un fuerte incremento en cantidades (+47,5% i.a.), explicado principalmente por la fuerte expansión de las exportaciones de trigo, que se ubicó como el principal producto de exportación en el mes de enero (en torno a los USD 800 M). Además, las Manufacturas de Origen Industrial (MOI) mostraron un saldo por USD 1.939 M en el mes (+37,0% i.a.), mientras que las Manufacturas de Origen Agropecuario (MOA) mantuvieron un desempeño positivo por USD 2.281 M (+10,1% i.a.).

Por otro lado, las importaciones fueron USD 5.070 M, registrando una caída de -11,9% i.a. Este descenso se explicó principalmente por una reducción en las cantidades importadas (-12,1% i.a.), mientras que los precios mostraron una leve suba (+0,2% i.a.). En términos desestacionalizados, mostraron una caída de -6,1%, tras también haber tenido también una caída marcada en el último trimestre del 2025.

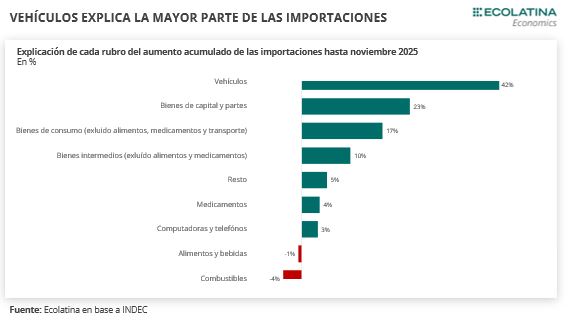

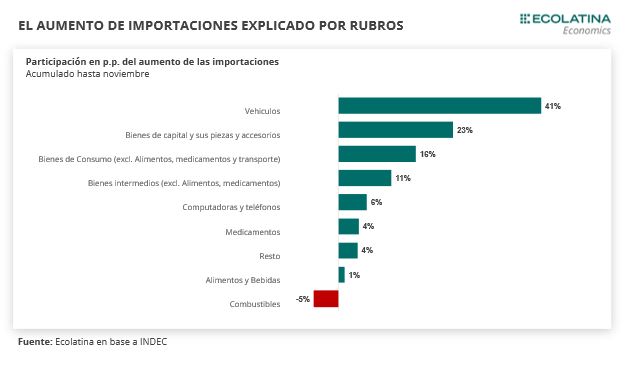

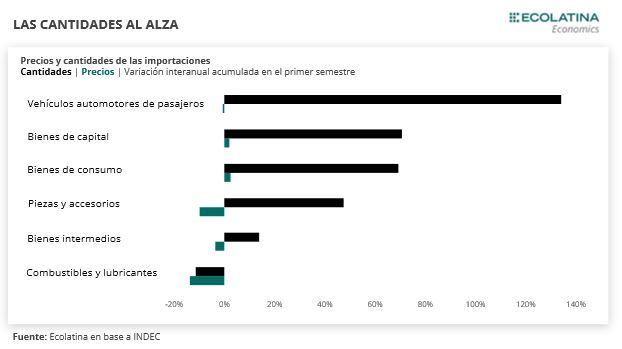

En cuanto a la composición por usos económicos, en enero se observó una contracción en los rubros vinculados a la producción. En particular, los Bienes de Capital totalizaron aproximadamente USD 1.120 M (-15,3% i.a). Por su parte, los Bienes Intermedios alcanzaron USD 1.870 M (-9,8% i.a.), mientras que Piezas y accesorios para bienes de capital sumaron USD 980 M, exhibiendo una caída de -18,6% i.a. Esta dinámica refleja una menor demanda asociada tanto a la inversión como a la producción industrial, en línea con el desempeño más moderado de la actividad económica al inicio del año.

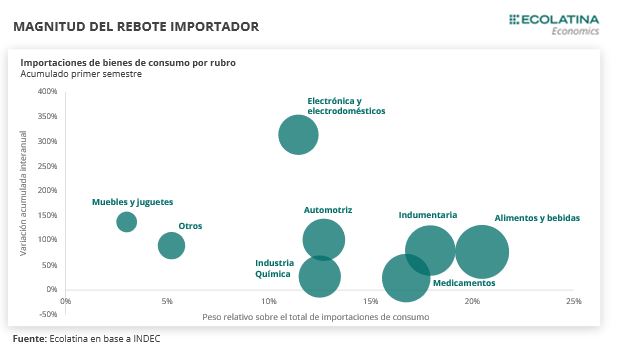

En contraste, los rubros vinculados al consumo mostraron mejoras interanuales. Las importaciones de Bienes de Consumo alcanzaron USD 890 M (+12,4% i.a.), mientras que Vehículos automotores de pasajeros totalizaron aproximadamente USD 460 M (+21,7% i.a). Asimismo, el rubro Resto -donde se incluyen principalmente envíos puerta a puerta- mantuvo una dinámica expansiva en términos interanuales (+95,8% i.a., USD 94 M). De esta manera, si bien el agregado de importaciones mostró una caída, los componentes asociados al consumo continuaron exhibiendo mayor dinamismo.

Por último, teniendo en cuenta el índice de términos del intercambio -que refleja la relación entre los precios de exportación y los de importación-, en enero de 2026 se registró una leve mejora en los términos del intercambio. Esta mejora se explicó por un incremento interanual de los precios de exportación (+0,7% i.a.) superior al observado en los precios de importación (+0,2% i.a.). En este sentido, si hubieran prevalecido los precios de enero de 2025, el saldo comercial habría sido aproximadamente USD 32 M menor. Cabe destacar que el resultado comercial de enero se explicó principalmente por el fuerte aumento de las cantidades exportadas y la caída en las cantidades importadas, siendo el efecto precio de magnitud acotada.

El superávit se mantendrá durante 2026

En el corto plazo, estimamos que las ventas externas de la cosecha fina sigan principalmente impulsadas por la cosecha de trigo de la Campaña 2025-26, que mostró un resultado récord con una producción estimada de 27,8 millones de toneladas. Sin embargo, para la cosecha gruesa las previsiones se moderaron: recientemente, la ausencia de lluvias durante el verano puso nuevamente el foco en la producción de soja, que llevaron a que la Bolsa de Comercio de Rosario (BCR) recorte la estimación de la producción de la campaña 2025/26. Luego, recientemente las lluvias de los últimos días trajeron alivio parcial, porque los granizos provocaron daños en los cultivos, por lo cual será importante seguir monitoreando las estimaciones para esta campaña.

Pese a esto, durante el año estimamos que las exportaciones energéticas y de minería seguirán en tendencia alcista, lo cual en suma al desempeño del sector agropecuario permiten pensar en exportaciones que superen los USD 90.000 millones este año, ubicándose levemente por encima del acumulado de 2025. Por el lado de las importaciones, creemos que las mismas podrían ir recuperando cierto dinamismo en la medida que la actividad económica se vaya recuperado y el consumo -vía créditos e ingresos reales- acompañe. Con todo, estimamos que el saldo del año arroje un superávit nuevamente en torno a los USD 10.000 M durante 2026.

Para finalizar, es importante remarcar que este año estimamos que exista cierta normalización en el frente comercial. Durante 2025, las importaciones sin estacionalidad crecieron de manera sostenida hasta septiembre (hasta que llegó el periodo electoral) y luego comenzaron a caer en el cierre del año, mientras que con las exportaciones existió un incentivo a incrementar las cantidades exportadas luego de la eliminación transitoria de las retenciones. Durante este año, con un esquema cambiario preanunciado, sumado a la ausencia de incertidumbre política, estas distorsiones sobre el comercio no estarán presentes, existiendo un marco de mayor previsibilidad en el frente externo.