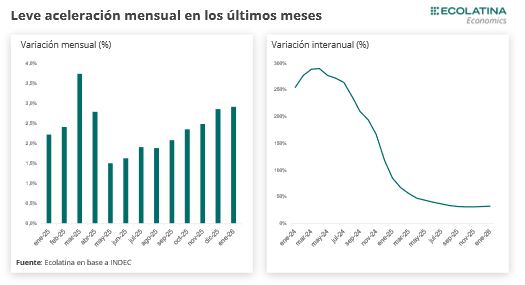

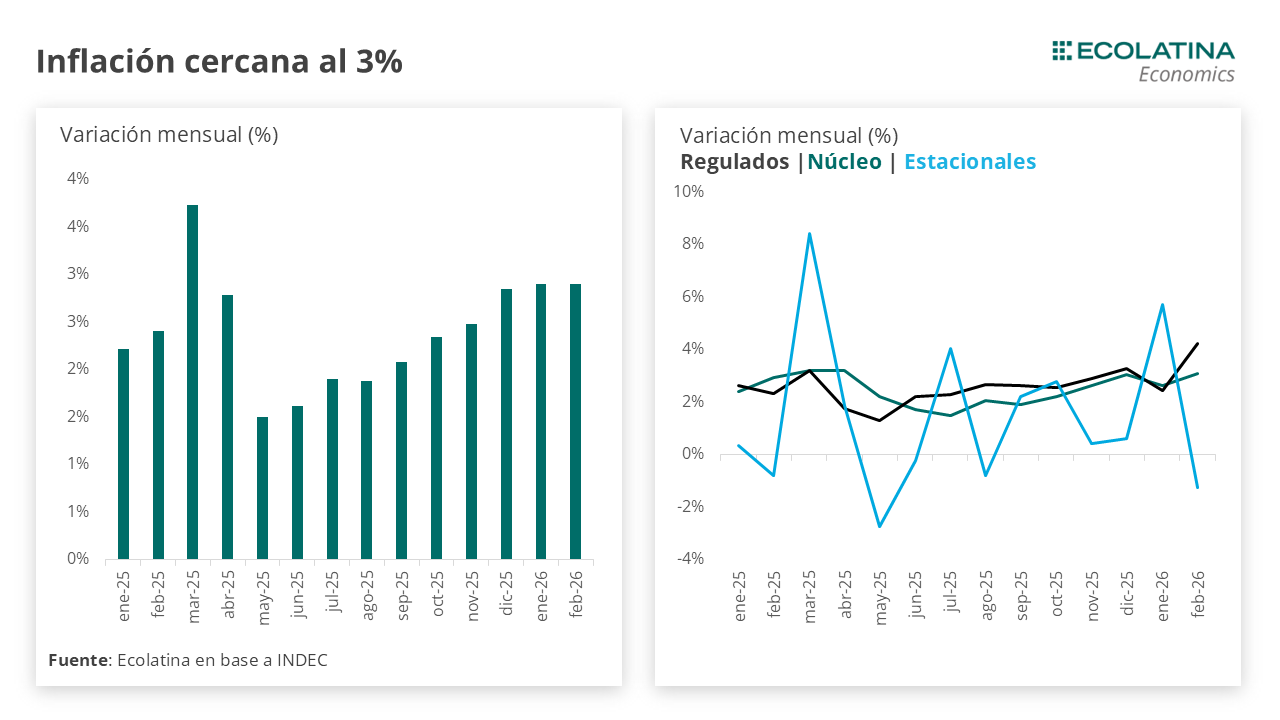

El IPC Nacional de INDEC registró una suba de 2,9% mensual en febrero, manteniéndose en el mismo nivel que en enero y acumulando 5,9% en el primer bimestre del año. En términos interanuales, la inflación alcanzó 33,1%, registrando la variación interanual más alta desde agosto.

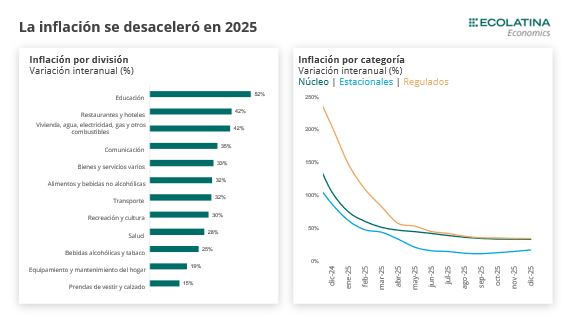

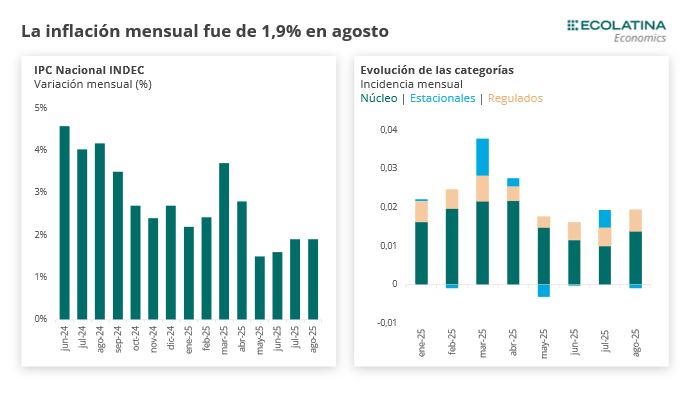

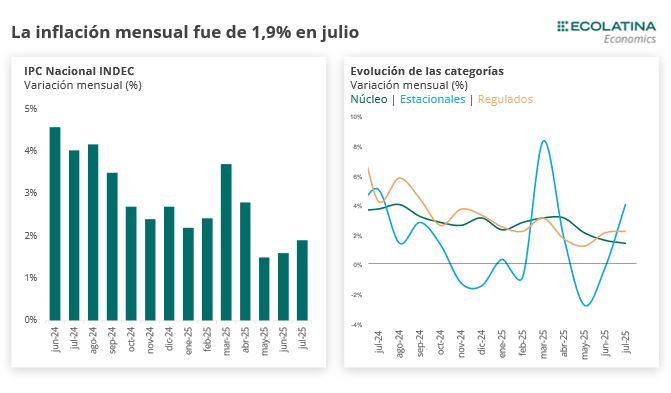

En términos de categorías, los precios Regulados mostraron la mayor variación mensual (+4,3%), seguidos por el IPC Núcleo (+3,1%), mientras que los Estacionales registraron una caída de -1,3% en el mes.

Para marzo estimamos que la inflación se mantenga en la zona del 3%. A la resistencia inflacionaria que se viene observando a comienzos de año se le suma los aumentos típicos del tercer mes del año, vinculados a educación por el comienzo de clases y a indumentaria con el cambio de temporada.

El IPC Nacional de INDEC registró una suba de 2,9% mensual en febrero, manteniéndose en el mismo nivel que en enero y acumulando 5,9% en el primer bimestre del año. La medición se ubicó por encima del Relevamiento de Expectativas de Mercado (REM), que esperaba 2,7% para el mes. En términos interanuales, la inflación alcanzó 33,1%, registrando la variación interanual más alta desde agosto, poniendo en evidencia que se estancó la desinflación de la economía.

En términos de categorías, los precios Regulados mostraron la mayor variación mensual (+4,3%), seguidos por el IPC Núcleo (+3,1%), mientras que los Estacionales registraron una caída de -1,3% en el mes.

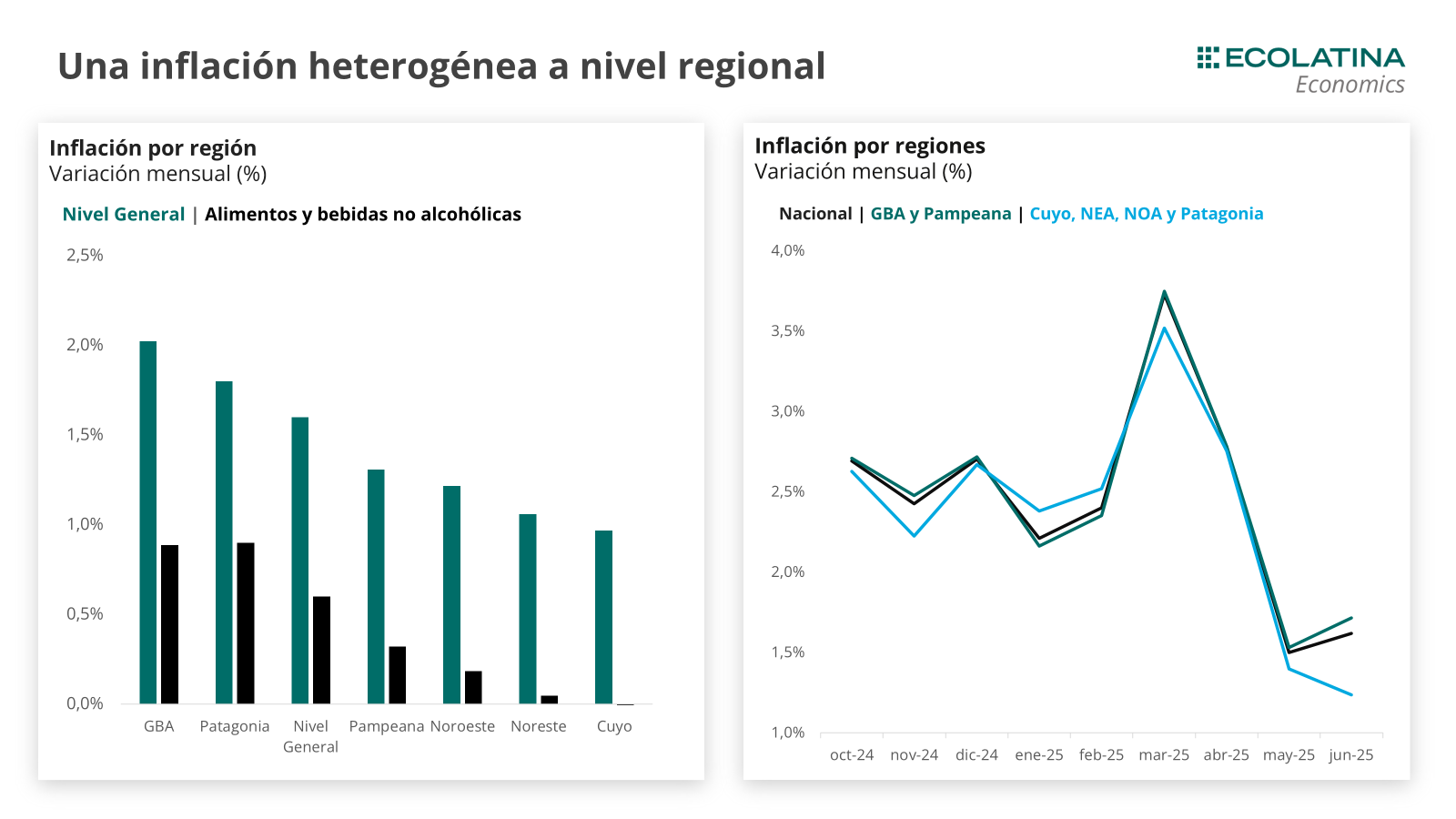

La aceleración de los precios regulados estuvo principalmente vinculado a las subas en tarifas de gas, agua y electricidad en la mayoría de las regiones, así como a cambios en los esquemas de subsidios aplicados en distintas provincias. De hecho, la inflación general fue igual o superó el 3% en todas las regiones, exceptuando el AMBA.

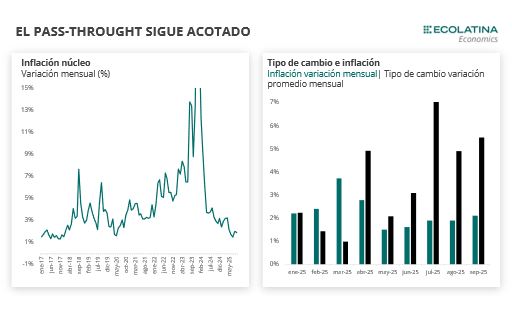

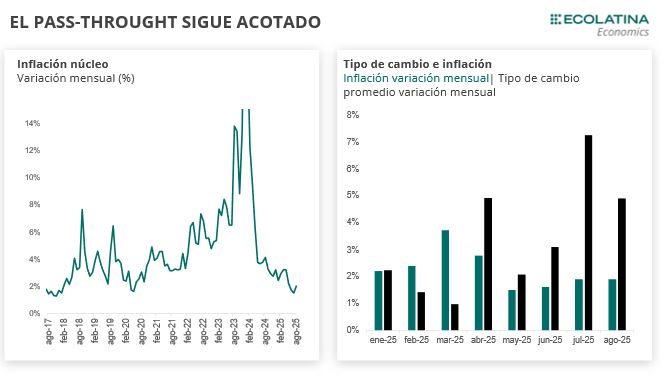

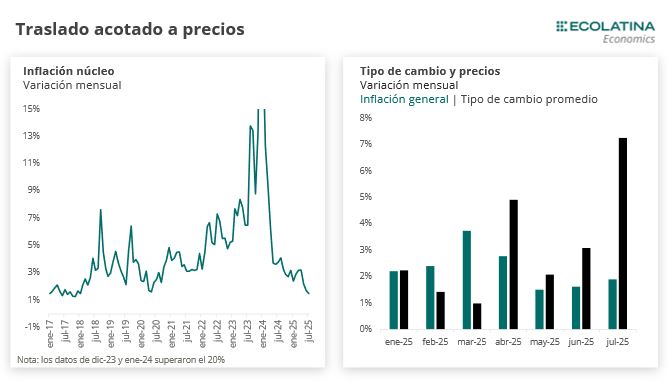

Por otro lado, la inflación núcleo mostró una aceleración (+0,4 p.p. respecto al dato de enero y 33,6% i.a.) y exhibió la variación más elevada desde abril del año pasado. De hecho, la “inflación subyacente” que sigue el BCRA, al cual a los precios núcleo le restan la evolución de carnes y alquileres, mostró una variación de 2,4% en febrero, también acelerándose respecto a los meses previos.

Por último, respecto a los precios estacionales, mostraron la evolución interanual más baja de las categorías (+22,6% i.a.) y tuvieron la menor evolución mensual luego de un enero movido por frutas, verduras y turismo.

En cuanto a las divisiones del índice, la mayor suba se registró en Vivienda, agua, electricidad, gas y otros combustibles (+6,8%), impulsada principalmente por las actualizaciones tarifarias (casi 12% en el agregado nacional). En segundo lugar, se ubicó Alimentos y bebidas no alcohólicas (+3,3%), donde volvió a destacarse la incidencia de carnes y derivados (+6,6%, por encima del nivel general por quinto mes consecutivo). En contraste, las menores variaciones del mes se observaron en Bebidas alcohólicas y tabaco (+0,6%), y Prendas de vestir y calzado prácticamente no registró cambios (-0,0%) por cuestiones estacionales.

Perspectivas para este año

Para marzo estimamos que la inflación se mantenga en la zona del 3%. Al ritmo inflacionario que se viene observando a comienzos de año se le suma los aumentos típicos del tercer mes del año, vinculados a educación por el comienzo de clases y a indumentaria con el cambio de temporada. Además, se le sumará el impacto del incremento de combustibles desde principios de marzo, en conjunto a la suba del transporte público en AMBA.

Con todo, el primer trimestre cerrará con una inflación que acumulará cerca del 9%, condicionando la expectativa de que la inflación de 2026 esté muy por debajo de la del año pasado. De hecho, para que la inflación alcance el 26% interanual en diciembre que espera la mediana del REM, la suba de precios debería promediar un 1,6% entre abril-diciembre.

Hacia adelante, es probable que, una vez superados los factores estacionales y los principales ajustes tarifarios del comienzo del año, la inflación vuelva a mostrar una desaceleración moderada durante los próximos meses. En ese escenario, las variaciones mensuales podrían alejarse de la zona del 3%, aunque difícilmente retornen en el corto plazo a los mínimos observados a mediados de 2025. De este modo, el escenario más probable es que la inflación se mantenga mayormente en torno al 2% mensual durante buena parte del año, reflejando una dinámica más estable pero todavía lejos de niveles de la desinflación deseada por el gobierno.

El comportamiento del tipo de cambio también será un factor clave para la trayectoria de los precios. Hasta el momento, el panorama cambiario se mantiene relativamente estable, lo que contribuye a moderar presiones inflacionarias en el corto plazo. Sin embargo, el objetivo de acumulación de reservas internacionales por parte del BCRA, junto con el funcionamiento del actual esquema cambiario, podría limitar el margen para una apreciación real más marcada que contribuya a una desinflación pronunciada.

Por su parte, si bien las paritarias continuarán corriendo de atrás con esta aceleración de la inflación, las negociaciones tendrán un piso más alto, aportando su parte a la inercia de los últimos meses.

En este marco, si bien el actual esquema macroeconómico brinda cierto anclaje para las expectativas de inflación, también sugiere que la velocidad del proceso de desinflación podría ser más gradual hacia adelante