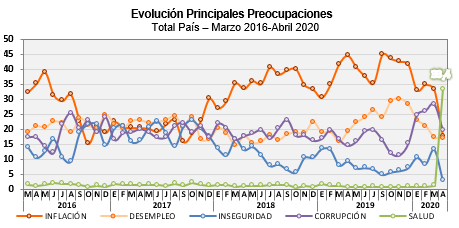

El crecimiento de los casos de coronavirus en Argentina no hizo que la preocupación por la situación sanitaria sea superior a las preocupación por la situación económica. Esta le preocupa más al 52% de los encuestados mientras que un 43,7% inclina su mayor preocupación por el coronavirus.

![]()

Una explicación posible es que el 60% es optimista respecto a la situación sanitaria y cree que la misma va a desarrollarse en Argentina de un modo más leve que en otros países.

Además, pese al aumento de la cantidad de casos que se registran diariamente se mantiene la tendencia mayoritaria de flexibilizar la cuarentena. Un 53% afirma que la flexibilizaría, un 22,6% afirma que la endurecería, y cerca del 20% la sostendría como está. Se trata de otro síntoma que ratifica la idea de que la cuarentena, como medida sanitaria, es un recurso no renovable que debe ser utilizado por un espacio limitado de tiempo,y que se registran diferentes niveles de agotamiento de la opinión pública con las medidas de confinamiento.

Por lo tanto, existiendo hoy más motivos para estar preocupado por el coronavirus y reclamar medidas más rígidas en términos sanitarios, la opinión pública pareciera ir en sentido contrario. Asumiendo que la gente tiene las mismas ganas de sentirse seguro desde el punto de vista sanitario que a fines de marzo, solo el agotamiento económico, social, emocional y psicológico de la cuarentena como medida sanitaria puede estar detrás de su preocupación por la situación económica, creyendo que la pandemia no va a ser tan grave en el país y que flexibilizaría la cuarentena en medio de lo que puede ser el pico.

En este escenario, la valoración de las medidas adoptadas por el Gobierno de Alberto Fernández para enfrentar la pandemia del covid-19 continúan la tendencia decreciente iniciada al comienzo de la crisis: la valoración positiva pasó de rozar 80% a fines de marzo a 50% a inicios de junio. Sin embargo, todavía registra diferencial positivo frente al 28% que desaprueba las medidas adoptadas (el resto se para en el punto medio o no contesta).

La misma película se observa en la evaluación de las medidas económicas para mitigar los daños de la pandemia: desde fines de abril, la valoración positiva viene en descenso y la negativa en ascenso. De hecho, en junio la valoración de las medidas económicas muestran un diferencial negativo por primera vez (45,5% las desaprueba y 37,9% las aprueba, registrando el nivel de aceptación más bajo hasta el momento).

La dinámica de la valoración de las medidas también se verifica en la imagen

que la opinión pública tiene del presidente. Luego de registrar un impacto muy positivo en su imagen al comienzo de la crisis, la imagen de Alberto Fernández registra valores más parecidos a los registrados previamente a la pandemia, con un 49,7% de valoración positiva y un 38% de imagen negativa.