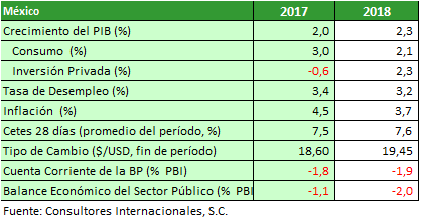

Al cierre de la primera mitad del año 2018, la economía mexicana presenta señales que deben ser consideradas con detenimiento. Durante el segundo trimestre, el crecimiento económico observó una ligera disminución respecto del mismo del trimestre anterior, acompañado en los últimos dos meses de un repunte en la inflación que en la primera quincena del mes de julio se ubicó en 4.81%; por otro lado, el peso continúa su tendencia de apreciación con respecto al dólar. Asimismo, la transición del cambio de administración presidencial se ha caracterizado por un clima de estabilidad política que han impactado positivamente en las negociaciones del Tratado de Libre Comercio con Estados Unidos y Canadá; sin embargo, prevalece la necesidad de impulsar un replanteamiento en materia fiscal. En este contexto, Consultores Internacionales, S.C. ® mantiene su estimación de crecimiento de la economía nacional de 2.2% con un margen de variabilidad de entre 2.0% y 2.5 por ciento.

Variables e indicadores cruciales en la transición del gobierno.

Frente a las negociaciones del Tratado de Libre Comercio de América del Norte y la transición del gobierno, la economía mexicana muestra un comportamiento estable debido a la ligera baja de la producción del segundo trimestre de este año con respecto al primero con una variación de -0.1 por ciento. Adicionalmente, la inflación se ubicó en 4.81 por ciento presentando la mayor variación en el precio de los energéticos; ante tal situación, la política monetaria del Banco de México ha sido cautelosa al no incrementar la tasa de interés objetivo. No obstante, Consultores Internacionales, S.C. ® prevé que las presiones inflacionarias de los últimos meses y las previsiones de alza en la tasa de interés en Estados Unidos por parte de la FED, generen las condiciones para mantener el nivel actual de 7.75 el resto del año con alta probabilidad de incrementarse 25 puntos base y fijarse en 8 por ciento.

El peso se apreció, con respecto a la divisa estadounidense 3.89% en los últimos 30 días, quedando en 18.46 pesos por dólar. En el mismo sentido, el Índice de Confianza del Consumidor registró en julio de 2018 un incremento mensual de 14.8% y la Inversión Fija Bruta reportó un avance real de 0.9% durante mayo de este año frente al mes previo.

Abordando otras aristas de la situación concernientes a política fiscal, durante el primer semestre de 2018, los principales balances de finanzas públicas fueron mejor que lo programado, sin embargo el balance público presentó un déficit de 206 mil 731 millones de pesos. Al mismo tiempo aumenta la presión de la deuda, al llegar ésta a su monto máximo histórico. En términos de porcentaje del PIB se espera que la deuda se ubique en 45.5% al cierre de 2018, de esta manera, habría una reducción en comparación del 46.0% experimentado en 2017. Ante esto, será necesario un gasto eficiente y eficaz que potencie la inversión en infraestructura pública dinamizando sectores productivos estratégicos, pero con sentido regional focalizado en la industria clave, lo que se traducirá en crecimiento económico, aumento y mejora del empleo y mayores ingresos fiscales. Haciendo una revisión de los distintos elementos que componen la realidad mexicana, Consultores Internacionales, S.C. ® prevé que la actividad económica en México repuntará durante la segunda mitad de 2018.

Consultores Internacionales, S.C. ®, puntualiza la importancia de ser cautos respecto al endeudamiento público cuyo costo ha aumentado debido al alza de las tasas de interés, desde luego, teniendo presente que la deuda pública es una herramienta de política económica anti cíclica que puede ser utilizada. En cuanto a los ingresos, si bien es cierto que se ha superado gradualmente la alta dependencia de los ingresos petroleros aún queda mucho por hacer, toda vez que se mantiene el elevado índice de informalidad en la economía. En este sentido, Consultores Internacionales, S.C. ®, considera prioritario diseñar e implementar una reforma hacendaria integral que mejore la capacidad de recaudación del país, a través de la ampliación de la base contributiva y el establecimiento de impuestos progresivos.