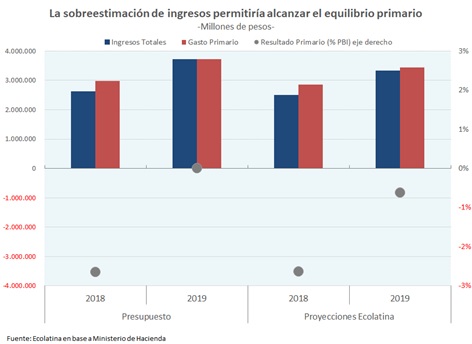

Avanza la negociación del presupuesto con concesiones del oficialismo. La discusión del Presupuesto 2019, que se vio sacudida por la Resolución que aumentaba las tarifas de gas, tuvo avances en la discusión en Comisión gracias a algunas concesiones otorgadas por el oficialismo a la oposición por algunas objeciones planteadas. Entre ellas, los beneficios en materia de Impuesto a las Ganancias o la facultad que el texto original le otorgaba al Jefe de Gabinete para distribuir partidas de fondos originados por préstamos en el exterior. Falta definir, como parte de la compensación que se propondrá a los Gobernadores, la propuesta de aumento de alícuotas de Bienes Personales que podría terminar de destrabar las negociaciones para que el Proyecto se lleve al recinto, aunque aún no se logró acordar, ya que aparecieron algunas objeciones en el Peronismo al respecto.

La clave para aprobar el presupuesto pasa por los votos que puedan aportar los gobernadores del PJ más afines y los independientes. Del poroteo que el oficialismo viene haciendo de los votos para sacar el Presupuesto, la clave estará en el nivel de consenso que el proyecto pueda lograr entre los Gobernadores del PJ más cercanos al Gobierno (Urtubey, Schiaretti, Bordet y Peppo) y por los votos que puedan arrimar los Gobernadores de partidos provinciales –Río Negro, Neuquén y Misiones-, con mucha predisposición para negociar (son los Gobernadores Passalacqua, Weretilneck y Gutiérrez). De hecho, la eliminación de los recortes en los beneficios por zona desfavorable estuvo en parte orientada a liberarle las manos a Weretilneck y Gutiérrez y así poder votar el presupuesto. Con esos votos el Gobierno estaría cerca de lograr el número necesario, aunque busca la posibilidad de ampliar la diferencia sumando otros votos opositores.

Es ley el proyecto de urbanización de villas. El proyecto impulsado por los jefes de los bloques que conforman Cambiemos, y de gran interés de las organizaciones sociales que participaron en el relevamiento de estas villas y asentamientos, fue aprobado por unanimidad en el Senado. A través de esta ley se habilita la regularización dominial de aquellos bienes cuya propiedad no sea del Estado nacional y donde se encuentren asentados barrios populares ya relevados e identificados en el RENABAP (Registro Nacional de Barrios Populares en Proceso de Integración Urbana), para poder dar tenencia legal de la tierra a sus ocupantes. Una demanda histórica de las organizaciones sociales.

El oficialismo podría alcanzar la mayoría en el consejo de la magistratura. Con vistas a la renovación del consejo de la magistratura, el Congreso se apresta a elegir sus 6 representantes. Contando a 5 de los nuevos Consejeros como aliados o afines al oficialismo, la clave pasará por lo que se resuelva en el Congreso, más particularmente en el Senado. Si el oficialismo logra quedarse con los 2 representantes por la mayoría en la Cámara alta, podría tener una mayoría de 9 consejeros para poder nombrar y remover jueces sin necesidad de buscar acuerdos.

El bloque de massa tironeado por divergencias político-electorales. Las dificultades de transitar un camino intermedio entre el oficialismo y el espacio que conduce Cristina Kirchner empiezan a resquebrajar la unidad del bloque que responde a Sergio Massa; resquebrajamiento que empieza a alejar del bloque a aquellos que sin tener una sintonía plena con el kirchnerismo, creen que la construcción político-electoral debe incluir un acercamiento con el espacio que conduce la ex Presidenta. Ellos son los Diputados Felipe Solá, Daniel Arroyo, Facundo Moyano, Fernando Ascencio y Jorge Taboada.