El segundo mes de vigencia del plan de estabilización acordado con el FMI mostró resultados favorables en el frente cambiario (el dólar su ubicó en el piso de la banda y bajó la tasa de interés y de inflación), pero cierto retroceso en el plano financiero (el riesgo país superó 700 puntos básicos).

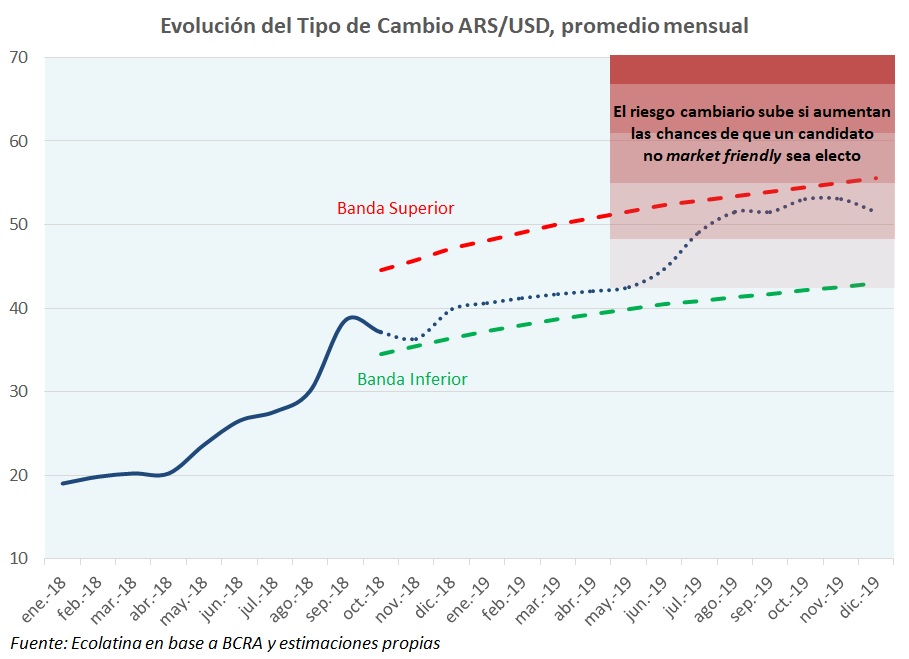

Pese a un repunte a fin de mes, el dólar rozó el límite inferior de la Zona de No Intervención (ZNI) cambiaria durante la mayor parte de noviembre. Si bien el BCRA no llegó a comprar divisas emitiendo Pesos (mecanismo diseñado para bajar la tasa de interés de referencia, cuando el tipo de cambio se aprecia demasiado), la tasa LELIQ bajó alrededor 10. p.p. en noviembre, cerrando casi en 60% anual. Además, en noviembre la inflación cerró en torno del 3% y esperamos una cifra similar en diciembre. De hecho, gracias a la pax cambiaria, la inflación se reduciría a la mitad en los últimos dos meses del año frente al alza registrada en el bimestre Septiembre-Octubre 2018 (+12,3%).

La reapertura de paritarias en diversos gremios de peso (Camioneros, Bancarios, Comercio, Estatales, etc.) más el bono de fin de año compulsivo a trabajadores privados formales (ARS 5.000, no remunerativo y a pagar en dos cuotas), garantiza que los aumentos salariales de los empleados registrados logren empardar (e incluso ganarle) a la inflación en el último bimestre del año. A esto se suma el refuerzo de las prestaciones sociales en septiembre y diciembre. Estas medidas ayudarán a relajar las presiones de dos actores clave: la CGT y las organizaciones sociales. Sin embargo, no alcanzará a los más afectados: trabajadores informales, jubilados y pensionados.

Asimismo, el Ejecutivo logró que el Congreso apruebe la pauta fiscal de equilibrio primario para el Sector Público Nacional: tras diversas concesiones a las provincias (Gobernadores), fue convertido en ley el proyecto de Presupuesto 2019. La sanción de la ley de leyes, y la aprobación de la revisión del acuerdo por parte de la misión técnica del FMI, destrabarán el giro de más de USD 7.600 M en diciembre. Además, si antes de fin de año se efectiviza el nuevo swap de divisas negociado con China, las Reservas Internacionales cerrarían 2018 por encima de los USD 60.000 M.

Pero no todo fue color de rosa en noviembre. La violencia y las fallas del operativo de seguridad del partido decisivo entre River y Boca por la final de la Copa Libertadores, generó un conflicto político que afectó al Presidente y al gobierno de la Ciudad Autónoma de Buenos Aires, justo en la semana previa a la histórica reunión del G-20 en la Capital de Argentina. Vale destacar también la alianza en el Congreso Nacional de diferentes facciones del peronismo para evitar que Cambiemos controlara dos tercios del Consejo de la Magistratura. Esta derrota política avivó la interna oficialista.

Por último, pero no por ello menos relevante, el Riesgo País subió más de 50 puntos básicos durante el mes y se descuenta que la Reserva Federal aumentará la tasa durante diciembre. La conjunción de estos hechos, hace que los bonos argentinos de mediano p,lazo paguen tasas cercanas al 10% anual en dólares. Esta es una mala noticia para nuestro país porque jaquea un pilar clave de la sostenibilidad del plan de estabilización: el próximo presidente electo recibirá en 2020 desembolsos netos del FMI de sólo USD 2.000 M, por lo que el Tesoro Nacional Argentina deberá conseguir financiamiento externo para poder hacer roll over de los vencimientos de deuda pública en moneda extranjera en manos de acreedores privados.

En síntesis, la estabilidad alcanzada en el frente nominal, más diversas medidas en el frente social, alcanzarían para cerrar el año sin mayores sobresaltos. Más aún, si la calma persiste durante el primer semestre del 2019, el nivel de actividad podría comenzar a reactivarse de la mano de los sectores transables y una recuperación de la producción agrícola (si el clima finalmente acompaña).

Sin embargo, es probable que a mediados del año que viene el tipo de cambio alcance el techo de la ZNI. Las razones son varias: dolarización típica de año de elecciones Ejecutivas; crecientes dudas de los inversores sobre el repago de deuda pública a partir de 2020; y presiones cambiarias adicionales si candidatos no market friendly se perfilan con chances de ganar las Presidenciales.

Conclusión, la visión oficial de recuperación económica en forma de “V” plasmada en el Presupuesto 2019 es poco factible. Puede haber una reactivación, pero la incertidumbre (financiera y cambiaria) irá in crescendo, por lo que sería un error volver a apostar a un segundo semestre favorable.