El rojo de Cuenta Corriente fue récord

Cuenta corriente:

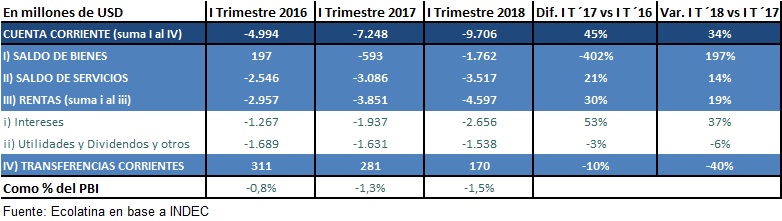

- En el primer trimestre de 2018, el déficit externo profundizó su deterioro. El saldo de la Cuenta Corriente del Balance de Pagos arrojó el mayor rojo para un primer trimestre alcanzando USD -9.600 millones (-1,5% del PBI). De hecho, el déficit aumentó 34% respecto a igual período del 2017 (USD -7.200 millones).

- Con estos números, en el acumulado de los últimos cuatro trimestres el saldo negativo de la Cuenta Corriente asciende a -5,3% del PBI (USD –34.000 millones), lo que marca el registro más alto desde la salida de la Convertibilidad (tanto en términos nominales como en porcentaje del PBI).

- Al igual que el año pasado, la profundización del rojo respondió a la expansión de la actividad y la apreciación cambiaria. Sin embargo, tras la corrida cambiaria y el freno del nivel de actividad (ver EMAE abril 2018), estimamos que esta situación comenzará a revertirse a partir del segundo trimestre.

- El déficit del saldo de bienes, superó los USD -1.700 millones casi triplicando la cifra observada en el primer trimestre del 2017 (USD -600 millones). El importante incremento de las importaciones observado en los primeros tres meses del año (+21% i.a.) no pudo ser compensado por el avance de las exportaciones (+13% i.a.).

- El rojo de servicios trepó 14% i.a. en el primer trimestre de 2018, superando USD -3.500 millones. El déficit se explica principalmente por el boom de turismo en el exterior: este rubro explica más del 70% de dicho rojo.

- El déficit de la cuenta rentas creció 20% i.a. en el primer trimestre de 2018, superando USD -4.500 millones. La salida neta por remisión de utilidades se mantuvo estable en los primeros meses del año mientras que el rojo de intereses trepó 37% i.a.

- Esta dinámica alarmante del déficit externo no se repetirá en lo que resta del año: la mejora del tipo de cambio real y la contracción del nivel de actividad frenaran las importaciones. No obstante, producto de la sequía que azotó al sector agropecuario y los recortes en las perspectivas de crecimiento de Brasil, las mejoras serán lentas por el lado de las exportaciones. Con este panorama, estimamos que el rojo de cuenta corriente rondará los USD 27.000 millones en 2018.

Cuenta Capital y Financiera

- El déficit de cuenta corriente registrado en el primer trimestre de 2018 fue solventada por la entrada neta de divisas por la cuenta capital y financiera. En los primeros tres meses del año las operaciones financieras con no residentes arrojaron un saldo positivo de USD 16.200 millones (sin contar de activos de reserva), lo que implica una leve caída respecto del primer cuarto de 2017 (-5% i.a.).

- Durante 2017 el ingreso de divisas financieras, estuvo liderado por las inversiones de cartera: agentes privados externos que arriban al país aprovechando la rentabilidad del carry trade. La relajación de la política monetaria observada en el primer trimestre del 2018 impactó negativamente (se redujo 8% i.a.), cerrando apenas por debajo de USD 13.000 millones. Asimismo, la inversión extranjera directa se redujo 24% i.a., ubicándose por debajo de USD 2.500 millones en el primer trimestre del año.

- El desarme generalizado de posiciones de fondos de inversión internacionales que tuvo lugar desde abril y se intensificó en mayo revertirá el influjo de capitales privados observado tras el arreglo con holdouts. No obstante, gracias al desembolso del préstamo del FMI, la cuenta capital y financiera continuará exhibiendo un saldo superavitario, evitando una reversión masiva del flujo de capitales. Sin embargo, dicho préstamo tiene asociados condicionalidades (metas ambiciosas de reducción del déficit, entre otras)

Deuda Externa

- La deuda en moneda extranjera con no residentes trepó 28% i.a. en el primer trimestre del año, rozando USD 254.000 millones (39% del PBI). Este avance se explica principalmente por el sector público (Gobierno General y BCRA), que incrementó sus pasivos en USD 40.000 millones respecto de los primeros meses de 2017 (+29% i.a.). Por su parte, el sector privado, incrementó en USD 14.989 millones (+2% i.a.) sus compromisos con el exterior.