Situación política: potenciales reformas

La red de corrupción destapada en el Poder Judicial, que implica a jueces supremos y a los miembros del Consejo Nacional de la Magistratura (CNM, que elije y evalúa jueces y fiscales), ha involucrado también a algunos conocidos miembros de la oposición en el Congreso. Esto sumado a la baja aprobación que tiene dicho poder del Estado ha tenido como efecto una pérdida de posicionamiento frente a la opinión pública que ha sido bien aprovechada por el Ejecutivo.

El presidente Martín Vizcarra ha tomado la iniciativa de liderar la lucha frontal contra la corrupción y ha propuesto, en su último Mensaje a la Nación, reformas del sistema judicial y político, donde algunos puntos serán llevados a un referéndum: volver a la bicameralidad (senadores y diputados), regular el financiamiento privado de los partidos y la no reelección congresal. Este último punto ha sido tomado como un ataque directo al Congreso y lo ha descolocado.

La sintonía del Mensaje Presidencial con la indignación ciudadana ha impulsado la aprobación de Vizcarra elevándola en 10 pp. en tan solo un mes (pasó de 39% en julio a 49% en agosto) según un reciente sondeo. Este sería un aval que da la ciudadanía a la puesta en marcha de reformas importantes.

Por otro lado, y en contraposición al interés de la población mostrado por el referéndum, aún se mantiene un ambiente de apatía y desconexión con el proceso electoral subnacional (elección de alcaldes provinciales y distritales y gobernadores regionales). Esto se hace evidente en Lima Metropolitana, donde la opción por el voto blanco o viciado asciende a 21%. Además, un alto porcentaje de electores (alrededor del 60%) no conoce a los candidatos de las principales agrupaciones políticas.

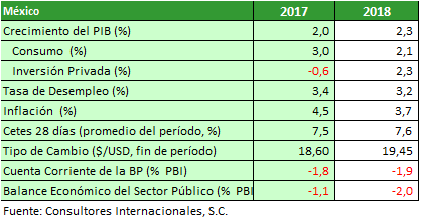

Situación económica: ¿círculo virtuoso de crecimiento?

La economía peruana creció 4.8% entre enero y mayo con respecto al mismo periodo del año pasado, el mejor inicio de año desde 2013. La razón es que los sectores no primarios, aquellos que concentran casi tres cuartas partes del Producto Bruto Interno (PBI), crecieron 4.7%. Esto ocurrió como reflejo de la evolución de la demanda interna, que aumentó 4.0% en el primer trimestre, con el consumo privado a un ritmo de 3.2% y la inversión privada a un 5.3%.

En línea con lo anterior, el crédito de consumo se aceleró hasta 11.6% anual en junio y el hipotecario hasta 9.5% en el mismo mes. El empleo formal, medido por la Planilla Electrónica de Sunat (ente recaudador), muestra un crecimiento de 3.1% en mayo y una aceleración del ingreso real promedio de 6.8%. Por otra parte, el déficit fiscal cayó a 2.2% en junio gracias a un incremento de los ingresos tributarios de 27.4% en el mismo mes.

Además, a este buen desempeño de la economía se sumaría la entrada de grandes proyectos de inversión que podrían asegurar una senda de crecimiento para los próximos años. Entre estos destacan los del sector minero que ascienden a un total de US$ 11,540 en los próximos tres años.

Los riesgos provienen principalmente del entorno internacional. Si los ataques entre Estados Unidos y China escalan, el escenario cambiaría totalmente. En línea con ello, la proyección del precio del cobre tendría que ser revisada fuertemente a la baja y con ello el crecimiento de la economía peruana.