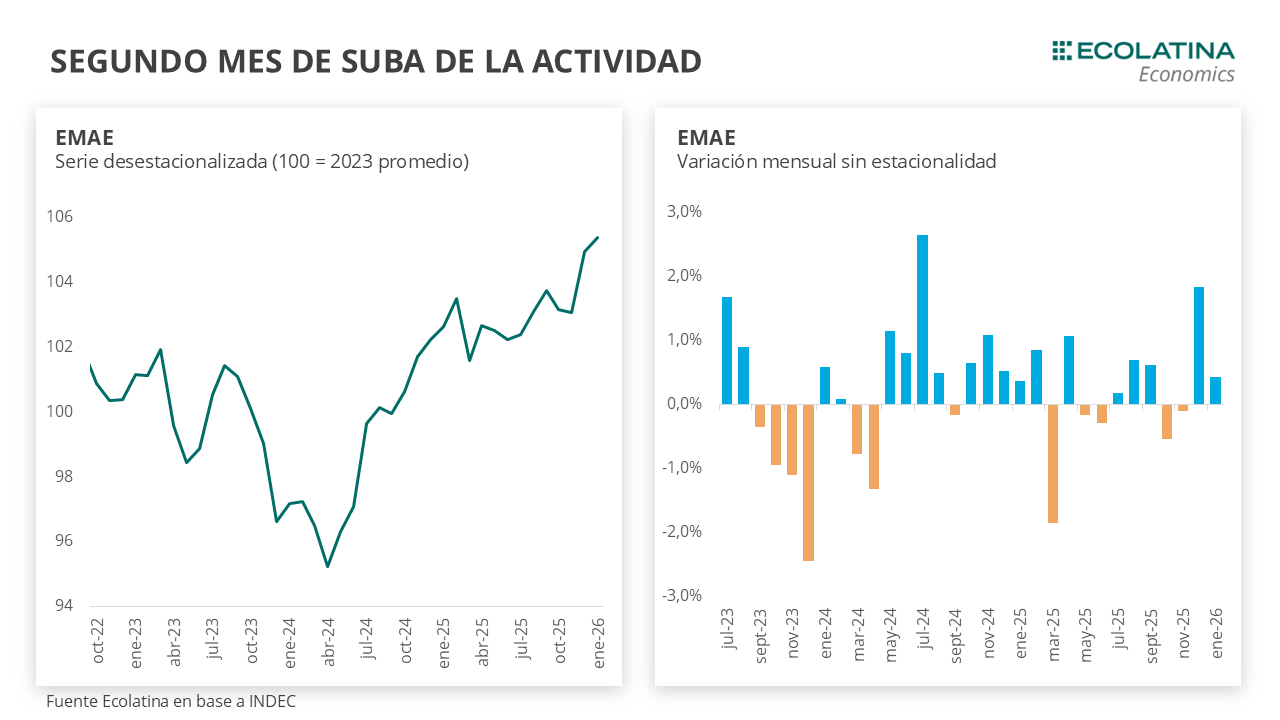

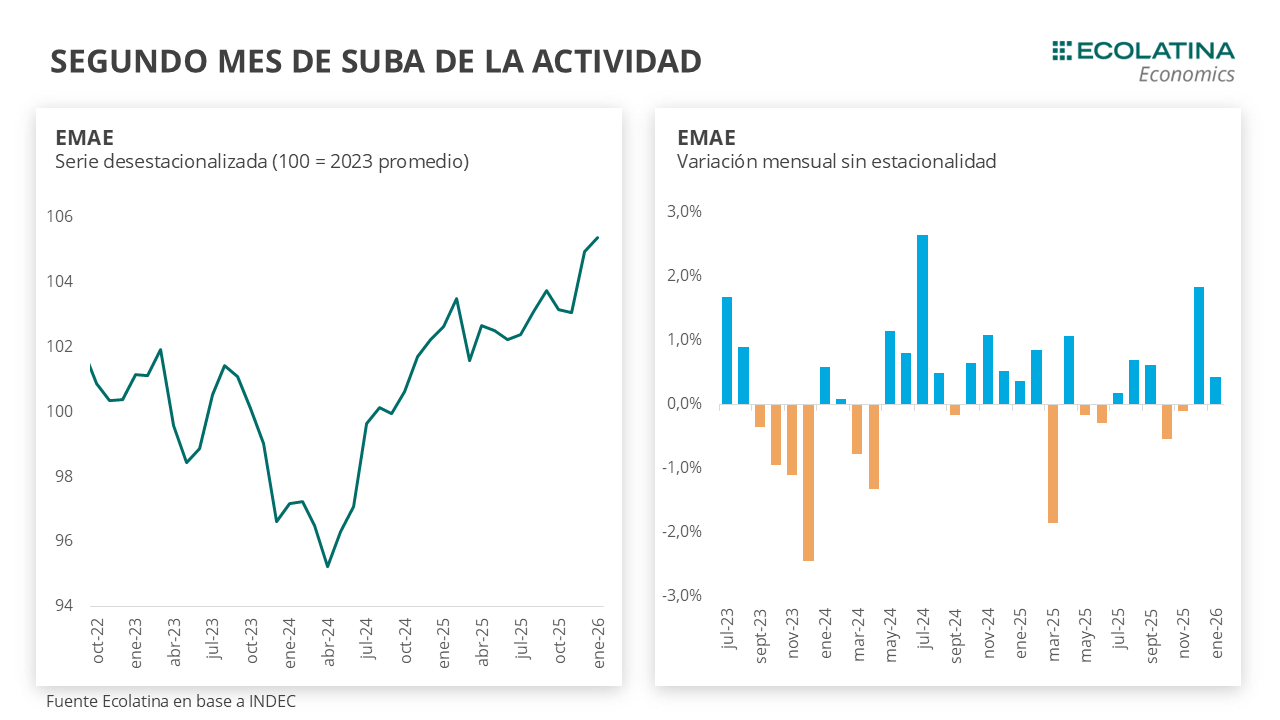

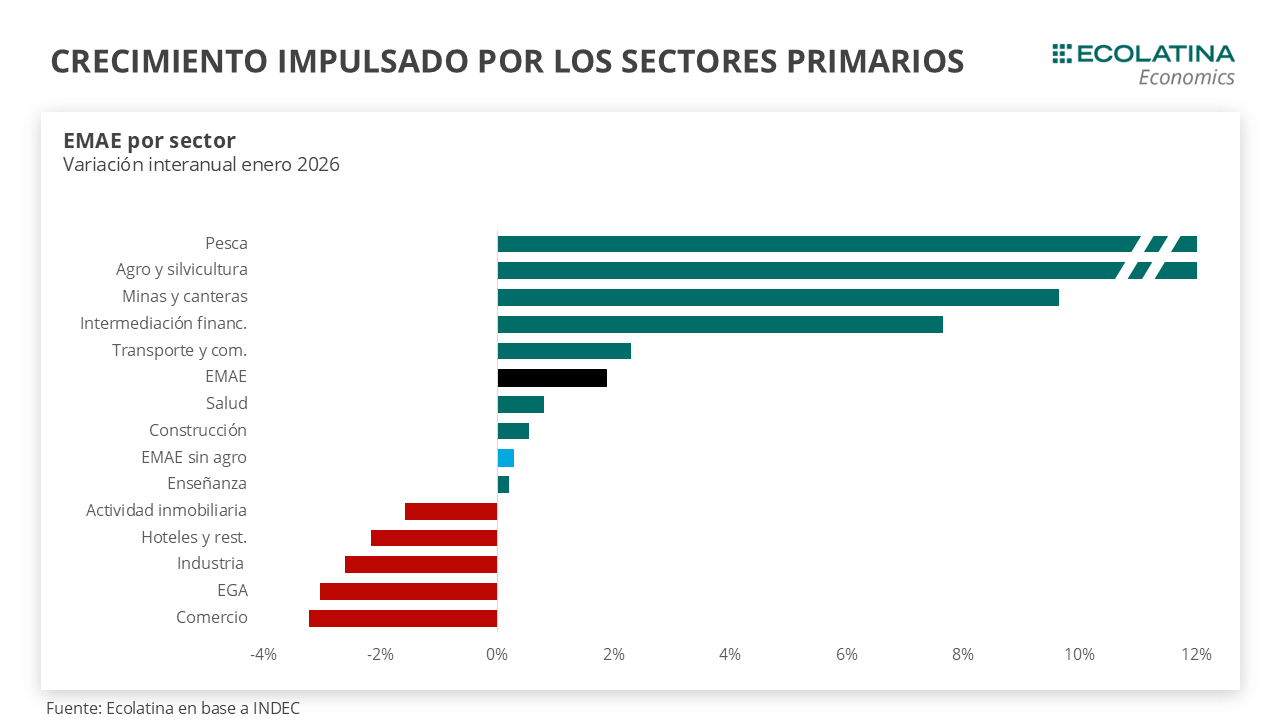

El Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,4% s.e. en enero, siendo la segunda suba mensual consecutiva. A su vez, se posicionó +1,9% en la comparación interanual. Excluyendo al agro, la suba hubiera sido más moderada (+0,3% i.a.). Con el desempeño de enero y la importante suba en diciembre, la actividad alcanzó el máximo de la serie histórica desestacionalizada.

Este máximo en la actividad, a diferencia de períodos anteriores, se alcanzó con la industria y la construcción en niveles históricamente bajos, reflejando un patrón de crecimiento distinto, impulsado por nuevos sectores. Esto se evidencia en el fuerte avance del agro (+25,1% i.a.), la explotación de minas y canteras (+9,6% i.a.) y la intermediación financiera (+7,7% i.a.). En contraste, la industria manufacturera cayó 2,6% i.a., el comercio retrocedió 3,2% y la construcción apenas registró un crecimiento de 0,5% i.a.

De cara a febrero, los indicadores adelantados de la actividad cerraron en su mayoría en rojo. Por el lado de la industria dio señales negativas: la producción de automóviles cayó 5% s.e. (-30,1% i.a.), mientras que la producción de acero recortó 10,2% s.e. (-14% i.a.). Con relación a la construcción, el Índice Construya avanzó 16% s.e. (+0,8% i.a.) y los despachos de cemento cayeron 2,8% s.e. (-5,3%). Por su parte, los datos de consumo fueron mixtos en febrero: las ventas minoristas PYME avanzaron 2,6% s.e. (-5,6% i.a.). La confianza del consumidor cayó 4,7% s.e. y se posiciono 6,1% por debajo de febrero del 2025.

¿Qué pasó con la actividad en enero?

El Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,4% s.e. en enero, siendo la segunda suba mensual consecutiva. A su vez, se posicionó +1,9% en la comparación interanual. Excluyendo al agro, la suba hubiera sido más moderada (+0,3% i.a.). Con el desempeño de enero y la importante suba en diciembre, la actividad alcanzó el máximo de la serie historica desestacionalizada.

Este máximo en la actividad, a diferencia de períodos anteriores, se alcanzó con la industria y la construcción en niveles históricamente bajos, reflejando un patrón de crecimiento distinto, impulsado por nuevos sectores. Esto se evidencia en el fuerte avance del agro (+25,1% i.a.), la explotación de minas y canteras (+9,6% i.a.) y la intermediación financiera (+7,7% i.a.). En contraste, la industria manufacturera cayó 2,6% i.a., el comercio retrocedió 3,2% y la construcción apenas registró un crecimiento de 0,5% i.a.

En particular, el dato de enero para la industria manufacturera la ubica 12% por debajo del promedio de 2025 y 20% por debajo del promedio de 2023. Este deterioro también se refleja en las encuestas empresariales del sector: más de la mitad de los encuestados señala que el volumen de pedidos se encuentra por debajo de lo normal y un tercio considera que la situación actual de su empresa es mala. Entre los principales factores mencionados se destaca la insuficiencia de la demanda interna (52%), seguida por la competencia de productos importados (12%). Asimismo, un 16% de las firmas prevé reducir su dotación de personal en los próximos tres meses.

En la misma línea, el deterioro del comercio también se observa en las encuestas del sector. El 29% de los empresarios califica la situación comercial de su empresa como mala y la misma proporción considera difícil el acceso al crédito. Además, más de la mitad identifica al bajo nivel de actividad como la principal limitante para expandirse, seguido por el costo laboral (25%). Respecto del empleo, el 20% espera reducir la cantidad de personal en los próximos meses, mientras que apenas 1,3% prevé incrementarla.

¿Qué esperamos hacia adelante?

Desde la segunda mitad de 2025, la actividad dejó atrás la etapa de recuperación e ingresó en una fase de enfriamiento, alternando meses de subas y caídas. Diciembre marcó un rebote tras varios meses de retrocesos y enero mostró un crecimiento moderado. Sin embargo, todavía no hay señales claras de que esa mejora pueda sostenerse. De cara a febrero, los indicadores adelantados de la actividad cerraron en su mayoría en rojo.

Por el lado de la industria dio señales negativas: la producción de automóviles cayó 5% s.e. (-30,1% i.a.), mientras que la producción de acero recortó 10,2% s.e. (-14% i.a.). Con relación a la construcción, el Índice Construya avanzó 16% s.e. (+0,8% i.a.) y los despachos de cemento cayeron 2,8% s.e. (-5,3%). Por su parte, los datos de consumo fueron mixtos en febrero: las ventas minoristas PYME avanzaron 2,6% s.e. (-5,6% i.a.). y la confianza del consumidor cayó 4,7% s.e., posicionándose 6,1% por debajo de febrero del 2025.

Para el año, el sector primario seguirá siendo uno de los principales impulsores de la actividad. Además, el crédito privado podría mostrar una recuperación y dinámica el consumo de determinados bienes durables (aunque no llegaría a ser un boom como lo fue meses atrás), mientras que los ingresos reales no mostrarían una recuperación pronunciada como para ser un factor de principal dinamismo de la actividad. Como consecuencia, estimamos que la economía pueda crecer levemente por encima de su arrastre estadístico (de en torno a 0,7 p.p.) para el promedio de 2026, ubicándose en la zona del 2%.